Columna de Opinión

Efectos contables de la Ley 27.630 de Tasas Progresivas

Autor Cdor. Martín Kerner

Efectos contables de la Ley 27.630 de Tasas Progresivas

INTRODUCCIÓN

La ley 27.630 publicada en el BO el 16-6-2021 establece que la alícuota del impuesto para sociedades para ejercicios iniciados el 1-1-2021 será progresiva según el siguiente esquema:

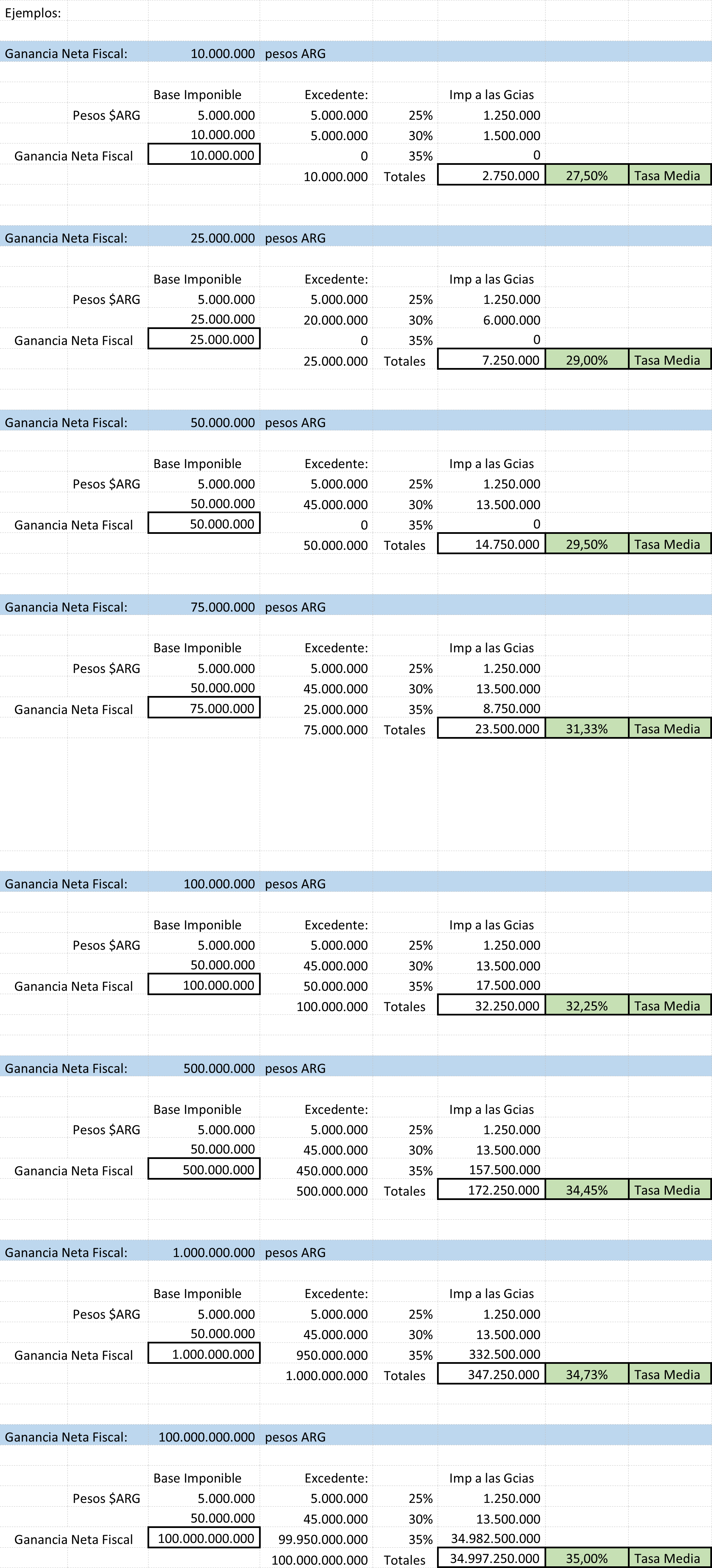

(a) Hasta 5 millones de pesos de ganancia neta fiscal, el 25%;

(b) Hasta 50 millones de pesos de ganancia neta fiscal, el 30% sobre el excedente;

(c) Más de 50 millones de pesos de ganancia neta fiscal, el 35% sobre el excedente.

Dado que la norma se promulgó en junio, para cualquier cierre de estados contables intermedios o anuales a partir del 30-6-2021 ya la medición de los impuestos diferidos debe basarse en el efecto de esta nueva ley. Para cierres anteriores que aún no fueron aprobados, deberá indicarse en notas el efecto de la nueva ley como una descripción de "hechos posteriores".

En las normas argentinas (RT 17 y 41) se indica que se deben utilizar las tasas impositivas que estén vigentes cuando se revierta la diferencia temporaria con leyes sancionadas a la fecha de cierre. En las normas internacionales (NIC 12) el párrafo 47 indica algo muy similar. Respecto de la aplicación de tasas progresivas, tal como las que dispone la ley 27.630, las normas argentinas no tienen indicación específica, pero el párrafo 49 de la NIC 12 establece claramente (y puede ser aplicado supletoriamente para las normas locales):

“NIC 12 #49 En los casos en que se apliquen diferentes tasas impositivas según los niveles de ganancia fiscal, los activos y pasivos por impuestos diferidos se medirán utilizando las tasas promedio que se espere aplicar, a la ganancia o a la pérdida fiscal, en los periodos en los que se espere que vayan a revertir las correspondientes diferencias temporarias.”

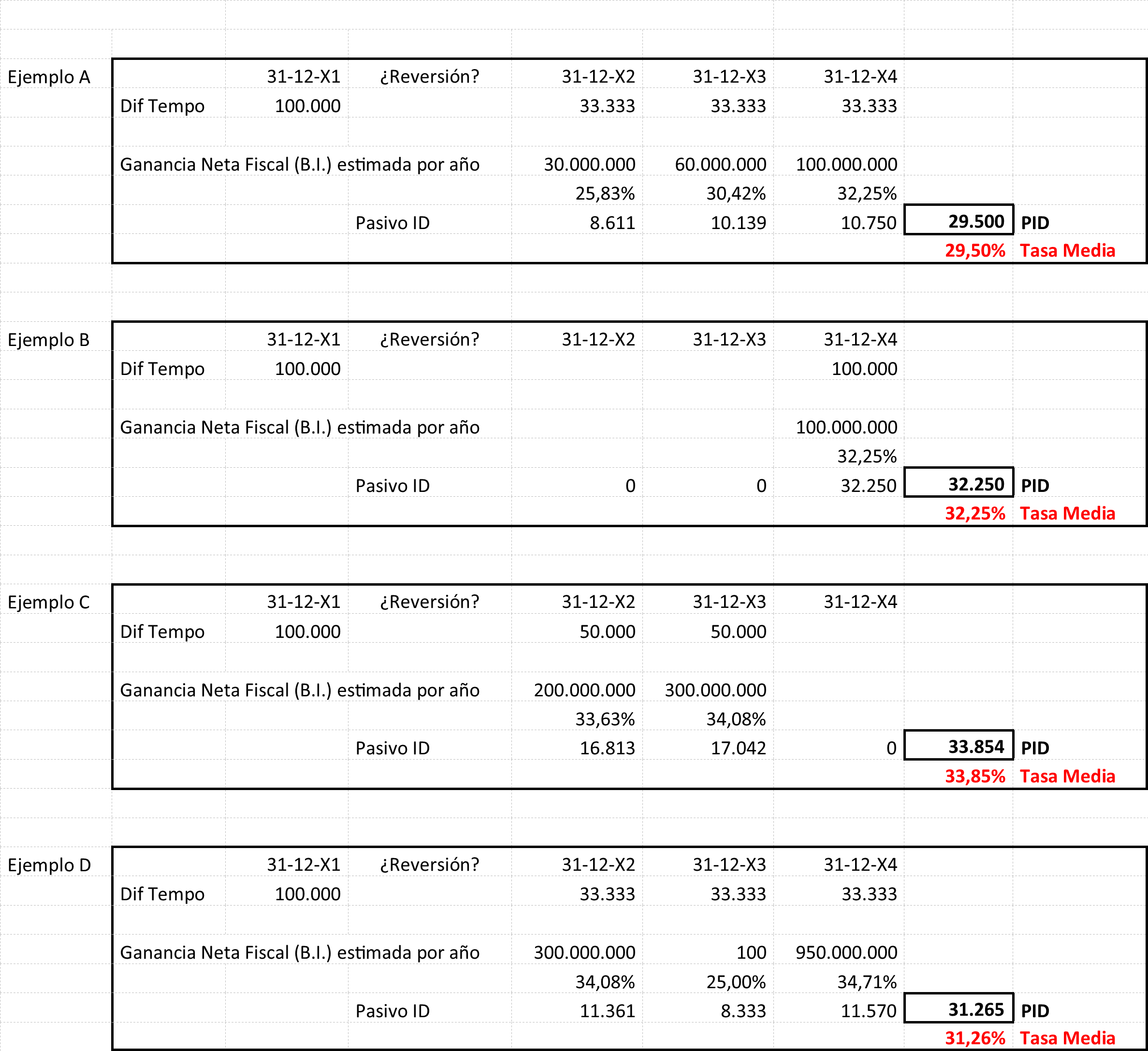

Por lo tanto, para la aplicación a las diferencias temporarias y quebrantos trasladables se deberá aplicar la tasa media (el promedio de la tasa progresiva del impuesto) a la estimación de la ganancia neta fiscal para el período esperado en se reviertan las diferencias temporarias o se utilicen los quebrantos fiscales. Para ello se requiere la estimación de esa ganancia neta fiscal según el momento o momentos futuros en que se espere revertir los activos o pasivos por impuesto diferido. Esa es la aplicación para la NIC 12 si la entidad utiliza normas internacionales. La entidad deberá efectuar su mejor esfuerzo para la aplicación de la estimación. No hay dispensas para estas normas.

En cuanto a las normas locales (RT), se espera que próximamente se emita una norma contable argentina que incluya un mecanismo simplificado de forma práctica para estimar la alícuota a aplicar para el impuesto diferido, que probablemente sea la alícuota promedio del ejercicio en curso para utilizar en los diferidos. Es decir, permitir no realizar la estimación de ganancias fiscales futuras si existe una dificultad práctica en ello. Pero hasta que no salga esta norma contable argentina aprobada, se deberá estimar las ganancias fiscales futuras para determinar la tasa promedio.

Ejemplos de cálculos de tasas promedio según la ganancia fiscal:

NIC 12 - Párrafo 49 (se omiten efectos inflacionarios)

MODELOS DE REVELACIONES POR NOTAS A LOS ESTADOS FINANCIEROS

Cierres hasta Mayo 2021

a) Entidad que aplica el método del impuesto determinado (tradicional)

Nota de Hechos Posteriores

Con fecha posterior al cierre del período/ejercicio, el 16 de junio de 2021 se promulgó la Ley N° 27.630, que modifica la Ley del Impuesto a las Ganancias en cuanto a la tasa aplicable a las sociedades. La nueva norma establece escalas progresivas sobre la base de alícuotas marginales, escalonadas en tres segmentos según el nivel de ganancia neta imponible obtenida en cada período fiscal. La alícuota varía entre el 25% y el 35% y se incluye una retención del 7% a la distribución de dividendos y utilidades. Estas modificaciones tienen vigencia para ejercicios iniciados el 1 de enero de 2021, por lo que serán aplicables para la determinación del impuesto anual de la Sociedad del ejercicio iniciado el xxxx de 2021. A la fecha de emisión de los presentes estados, la Dirección se encuentra evaluando los posibles impactos fiscales y contables de la referida modificación que podrían afectar significativamente los resultados de la sociedad.

b) Entidad que aplica el método del impuesto diferido

Nota de Hechos Posteriores

Tal como se explica en la nota sobre Impuesto a las Ganancias, a los efectos de determinar los activos y pasivos por impuesto diferido la Sociedad ha aplicado, sobre las diferencias temporarias identificadas, la tasa impositiva que se espera esté vigente al momento de su reversión o utilización, considerando las normas legales sancionadas a la fecha de emisión de estos estados contables.

Con fecha posterior al cierre del período/ejercicio, el 16 de junio de 2021 se promulgó la Ley N° 27.630, que modifica la Ley del Impuesto a las Ganancias en cuanto a la tasa aplicable a las sociedades. La nueva norma establece escalas progresivas sobre la base de alícuotas marginales, escalonadas en tres segmentos según el nivel de ganancia neta imponible obtenida en cada período fiscal. La alícuota varía entre el 25% y el 35% y se incluye una retención del 7% a la distribución de dividendos y utilidades. Estas modificaciones tienen vigencia para ejercicios iniciados el 1 de enero de 2021, por lo que serán aplicables para la determinación del impuesto anual de la Sociedad del ejercicio iniciado el xxxx de 2021.

A la fecha de emisión de los presentes estados, la Dirección se encuentra evaluando los posibles impactos fiscales y contables de la referida modificación que podrían afectar significativamente los resultados de la sociedad.

Cierres desde Junio 2021

a) Entidad que aplica el método del impuesto determinado (tradicional)

Nota de Impuesto a las Ganancias

El 16 de junio de 2021 se promulgó la Ley N° 27.630, que modifica la Ley del Impuesto a las Ganancias en cuanto a la tasa aplicable a las sociedades. La nueva norma establece escalas progresivas sobre la base de alícuotas marginales, escalonadas en tres segmentos según el nivel de ganancia neta imponible obtenida en cada período fiscal. La alícuota varía entre el 25% y el 35% y se incluye una retención del 7% a la distribución de dividendos y utilidades. Estas modificaciones tienen vigencia para ejercicios iniciados el 1 de enero de 2021, por lo que son aplicables para la determinación del impuesto anual de la Sociedad del ejercicio iniciado el xxxx de 2021.

b) Entidad que aplica el método del impuesto diferido

Nota de Impuesto a las Ganancias

El 16 de junio de 2021 se promulgó la Ley N° 27.630, que modifica la Ley del Impuesto a las Ganancias en cuanto a la tasa aplicable a las sociedades. La nueva norma establece escalas progresivas sobre la base de alícuotas marginales, escalonadas en tres segmentos según el nivel de ganancia neta imponible obtenida en cada período fiscal. La alícuota varía entre el 25% y el 35% y se incluye una retención del 7% a la distribución de dividendos y utilidades. Estas modificaciones tienen vigencia para ejercicios iniciados el 1 de enero de 2021, por lo que son aplicables para la determinación del impuesto anual de la Sociedad del ejercicio iniciado el xxxx de 2021.

A su vez, a los efectos de determinar los activos y pasivos por impuesto diferido la sociedad ha aplicado, sobre las diferencias temporarias identificadas, la tasa impositiva que se espera esté vigente al momento de su reversión o utilización, considerando las normas legales sancionadas a la fecha de emisión de estos estados. Esto implica considerar las modificaciones descriptas en el párrafo anterior para la medición de los impuestos diferidos del presente período/ejercicio. En particular, los activos y pasivos por impuestos diferidos se midieron utilizando las tasas promedio que se espere aplicar, a la ganancia o a la pérdida fiscal, en los periodos en los que se espere que vayan a revertir las correspondientes diferencias temporarias o utilizar pérdidas o créditos fiscales.

Los impactos fiscales y contables de la referida modificación legal afectaron significativamente la medición de los activos y pasivos por impuestos diferidos reconocidos y su efecto se puede resumir en el siguiente cuadro:

ISSN electrónico 2718- 6784