Defensa al Consumidor de la Ciudad de Buenos Aires recibió 20.882 denuncias durante 2018, de ese total 15.403 se presentaron en las Sedes comunales y requirieron la celebración de audiencias de conciliación entre los vecinos y empresas. En ese marco se alcanzaron 11.778 acuerdos con un valor promedio negociado de 7.774 pesos por cada denuncia, lo que resultó en un volumen de 91.563.938 pesos que fueron restituidos tanto en productos, como en servicios y dinero.

“En 2018 el promedio de resolución de casos alcanzó un 76.4%, es decir que prácticamente 8 de cada 10 denuncias han podido resolverse favorablemente”, Facundo Carrillo.

“El objetivo de las audiencias de conciliación es que consumidores y empresas puedan llegar a un acuerdo que restituya al vecino aquello que se le negó en el marco de una relación de consumo” afirmó Facundo Carrillo, Secretario de Atención y Gestión Ciudadana y explicó: “En 2018 el promedio de resolución de casos alcanzó un 76.4%, esto quiere decir que prácticamente 8 de cada 10 denuncias que efectuaron los vecinos han podido resolverse favorablemente”.

Los acuerdos se dan en base a la aceptación por parte del consumidor de un ofrecimiento que realiza la empresa; como parte de un arreglo las empresas pueden ofrecer desde la reparación de un electrodoméstico que había sido negada, la bonificación de varios períodos de un servicio que había sido prestado en forma deficiente y hasta la devolución de dinero cobrado indebidamente en resúmenes de tarjetas de crédito.

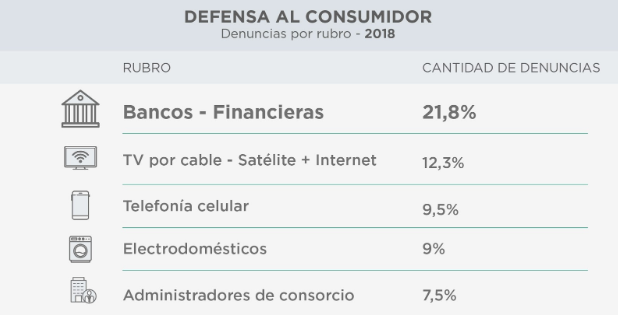

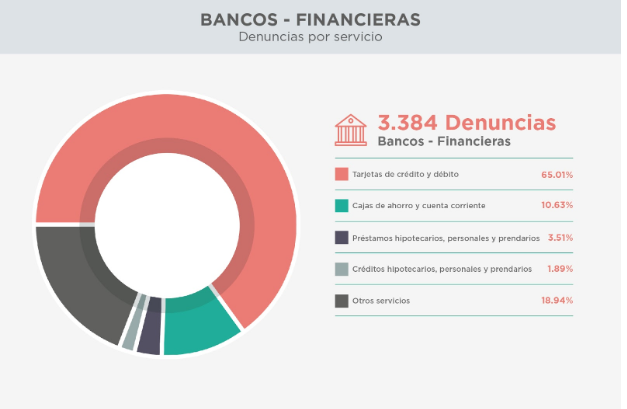

Los servicios bancarios y financieros encabezan el ranking de rubros más denunciados con un incremento del 8.21% respecto a igual período de 2017. En total los vecinos presentaron 3.384 denuncias, el principal dolor de cabeza para los porteños son las tarjetas de crédito, que agrupan el 65% de estos reclamos, en menor proporción los consumidores denunciaron irregularidades en cajas de ahorros y préstamos personales.

Las principales problemáticas registradas durante 2018 fueron la sobrefacturación (27.05%), los contratos cautivos (9.64%) y el incumplimiento del servicio (5.67%). En menor medida los vecinos denunciaron publicidad engañosa (4.67%) y el robo y extravío de tarjetas (2.14%). Desde Defensa al Consumidor se explicó que no pueden facturarse en el resumen servicios que no hayan sido contratados y aceptados previamente.

”Los consumidores tienen 30 días para rechazar ante la entidad emisora un gasto desconocido mediante una nota, en caso de que la respuesta sea negativa, Defensa al Consumidor podrá recibir la denuncia y citar a una audiencia al vecino y al banco”, Vilma Bouza.

“Los emisores de tarjetas de crédito pueden facturar sólo aquellos servicios que han sido convenidos previamente con el titular”, afirmó Vilma Bouza, Directora de Defensa al Consumidor, que depende de la Secretaría de Atención Ciudadana, a cargo de Carrillo. ”Los consumidores tienen 30 días para rechazar ante la entidad emisora un gasto desconocido mediante una nota, en caso de que la respuesta sea negativa, Defensa al Consumidor podrá recibir la denuncia y citar a una audiencia al vecino y al banco”, dijo Bouza.

En segundo lugar en el ranking se encuentran las empresas proveedoras en TV por cable que también ofrecen conexión a internet con 2.297 denuncias. La principal problemática es el incumplimiento del servicio con un 40.05%, le siguen la imposibilidad de dar de baja el servicio (28%), la sobrefacturación (5.7%) e incumplimiento de la oferta (4.3%), entre otras.

El podio lo cierran las empresas de telefonía celular con un total de 1.476 denuncias. Los porteños denunciaron en primer término equipos y accesorios defectuosos (20.25%), en segundo término la sobrefacturación (13.82%), incumplimiento del servicio (13.61%), le siguieron el incumplimiento de la promoción (11.44%), la imposibilidad de dar de baja la línea (7.11%) y otras problemáticas (33.73%).

Un Caso

Marina Gómez, una vecina de Villa Crespo, recibió sorprendida un llamado en plena mudanza, era un agente de la tarjeta que estaba tocando timbre en el departamento que ya había dejado: “Este señor me dijo que tenía una tarjeta de crédito que nunca gestioné y que me la tenía que entregar”. Unos minutos más tarde, Marina se comunicó con la empresa y allí le dijeron que ellos tenían registro de que esa tarjeta había sido gestionada por ella y le ofrecieron darle de baja ese plástico. Pero la cosa no quedó allí, unos días más tarde recibió un mail que le informaba la contratación de un servicio con la tarjeta que jamás había pedido ni gestionado por un cargo mensual de $120.

La situación descrita motivó que la vecina tuviera que dirigirse hasta una sucursal de esa tarjeta con la consiguiente pérdida de tiempo y coordinación de sus horarios laborales. Advertida por la información brindada a través de la línea 147, Marina tiene la promesa de la empresa que le darán de baja la tarjeta sin cargos, en caso negativo piensa presentar la denuncia formal en Defensa al Consumidor.

De acuerdo a la Ley 25.065 sólo son válidas las tarjetas que tienen contratos celebrados y firmados por el consumidor, sin esa formalidad no existe obligación del vecino a presentarse en ninguna oficina. Algunas empresas solicitan tramitar una rescisión, sin embargo no se puede dar de baja algo que nunca se contrató.

Otra problemática planteada por los vecinos es la imposibilidad de rescindir un contrato vigente, más allá de las excusas que pueda plantear una empresa, lo cierto es que, de acuerdo a la reglamentación un contrato puede rescindirse en cualquier momento, inclusive si el titular tiene deuda. La finalización del contrato no implica la eliminación de la deuda, que la empresa podrá reclamar por los canales que crea conveniente.

Muchas personas tienen una falsa creencia, basada en lo que algunos vendedores les comunican verbalmente, esta supone que si no usan nunca un plástico en el período de un año, la tarjeta se da de baja sola. La realidad es distinta, la Ley 25.065 permite la renovación automática del contrato por un nuevo período anual y, por lo general, esa renovación supone un costo.

En tal sentido, muchos vecinos se sorprenden cuando después de un año y dos meses reciben por primera vez un resumen con los cargos de renovación en tanto jamás hicieron una compra y hasta quizás se hayan olvidado que alguna vez solicitaron el plástico.

La reglamentación para tarjetas establece que el consumidor debe notificar en cualquier momento y hasta en el último mes su voluntad de rescisión, caso contrario operará en forma automática la renovación señalada y los consiguientes cargos. El titular puede dar de baja los adicionales o extensiones en cualquier momento independientemente de continuar utilizando su tarjeta.

Son nulas las cláusulas que impliquen la renuncia de derechos del titular o que posibiliten al emisor modificar unilateralmente el contrato. También aquellas que imponen cargos adicionales por pérdida o robo. El Gobierno de la Ciudad difunde derechos y consejos a través de sus redes sociales: Facebook /BAconsumidor y Twitter @BAconsumidor. Además, orienta a los consumidores a través de la línea gratuita 147 y en las oficinas que funcionan en las Sedes Comunales de la Ciudad.

El Gobierno de la Ciudad difunde derechos y consejos a través de sus redes sociales: Facebook /BAconsumidor y Twitter @BAconsumidor. Además, orienta a los consumidores a través de la línea gratuita 147 y en las oficinas que funcionan en las Sedes Comunales de la Ciudad.